מודל היוון תזרימי מזומנים

DCF- Discounted Cash Flow

זמן קריאה: 5 דקות

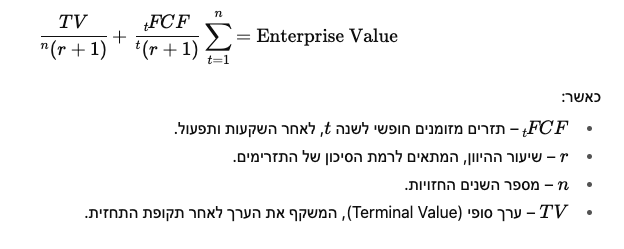

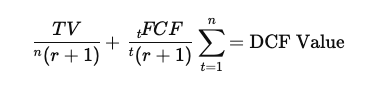

מודל היוון תזרימי מזומנים (DCF) הוא כלי יסוד בהערכת שווי חברות ונכסים, המבוסס על עקרון פשוט אך מהותי: הערך הנוכחי של עסק או נכס נקבע על ידי תזרימי המזומנים שהוא צפוי להניב בעתיד. המשמעות היא שכל תזרים עתידי, בין אם מדובר בהכנסות תפעוליות, השקעות או שינויים בהון חוזר, חייב להיות מוערך והונה למועד הנוכחי כדי לקבל תמונה מלאה ומדויקת של הערך הכלכלי של הנכס.

הבסיס המתמטי של המודל ניתן לניסוח כך:

תזרימי מזומנים חופשיים

תזרימי המזומנים החופשיים (Free Cash Flow – FCF) מהווים את הלב של מודל DCF, מכיוון שהם מייצגים את המזומנים שהחברה יכולה להפיק ולהשקיע באופן חופשי, לאחר שכל ההוצאות התפעוליות וההשקעות ההכרחיות לשמירה על פעילותה התקינה בוצעו. חישוב ה־FCF מתחיל ברווח התפעולי לאחר מס, שמבטא את הרווח שמתקבל מפעילות החברה השוטפת. ממנו מנוכים ההשקעות ההוניות (Capital Expenditures – CapEx), המייצגות את ההשקעות הדרושות לשימור ולהרחבת פעילות החברה, וכן השינויים בהון החוזר (Working Capital), המשקפים את הצרכים במזומן לניהול מלאי, חובות ספקים ולקוחות. הנוסחה הפשוטה לחישוב FCF נראית כך:

כאשר NOPAT הוא הרווח התפעולי לאחר מס.

הערך בסוף התקופה (Terminal Value)

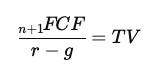

רוב החברות ממשיכות לפעול גם מעבר לתקופת התחזית, ולכן יש לכלול במודל את הערך הסופי, שמייצג את הערך הנוכחי של כל התזרימים שמעבר לאותה תקופה. על מנת לחשב את הערך, ניקח את תחזית תזרים המזומנים המאוחרת ביותר שקיימת לנו, ונניח ממנה שיעור צמיחה קבוע לחברה, ע״פ מודל גורדן Gordon Growth- g.

מרכיב הצמיחה g מייצג את שיעור הצמיחה השנתי הצפוי בטווח הארוך. g מתייחס לצמיחה שמייצרת החברה מעבר לתקופת התחזית המפורטת, והוא חייב להיות ריאלי ובר קיימא, בדרך כלל נמוך או מקביל לקצב הצמיחה הכלכלי של הענף או של המשק. ישנם מספר שיטות לחישוב ה-g, שכולן מבוססות על תשתית ריאלית הניתנת להסבר. בשיטת הצמיחה הנצחית, הערך הסופי מחושב באמצעות הנוסחה:

כאשר FCFn+1 הוא תזרים המזומנים החופשי בשנה הראשונה אחרי תקופת התחזית. r הוא שיעור ההיון המתאים לרמת הסיכון (לרוב יהיה ע״פ חישוב ה- WACC- ראה מאמר). הבחירה ב-g היא קריטית, שכן כל שינוי קטן בהנחה זו עלול להוביל לשינויים משמעותיים בשווי הכולל של החברה.

היוון תזרימי המזומנים

לאחר חישוב תזרימי המזומנים והערך הסופי, כל רכיב מובן להוון לשווי נוכחי. ההיוון מתבצע על ידי חלוקה ב־(1+r) בחזקת התקופה t. כאשר r הוא שיעור ההיוון. כך, התזרימים הרחוקים יותר מזכים פחות, שכן הם נחשבים בעלי סיכון גבוה יותר וערך זמן כסף משפיע עליהם.

שיטה זו מאפשרת לראות לא רק את הערך הנוכחי של התזרימים הצפויים, אלא גם להבין את הרגישות של השווי להנחות שונות: שינוי קטן בשיעור ההיוון או בקצב הצמיחה של הערך הסופי עלול לשנות את התוצאה בצורה משמעותית.

חוזקות המודל

מודל DCF מתמקד בתזרים מזומנים אמיתי ולא בנתונים חשבונאיים בלבד, מה שמעניק תמונה יותר מדויקת של הערך הכלכלי. הוא גמיש וניתן להתאים אותו לכל ענף ולכל סוגי החברות, גם פרטיות שאין להן שווי שוק ציבורי. בנוסף, הוא מאפשר לבצע ניתוחי תרחישים שונים כדי לבדוק כיצד שינויים במרכיבי ההכנסות, ההוצאות או ההשקעות משפיעים על הערך הכולל.

מגבלות ואי־ודאות

מודל DCF רגיש מאוד להנחות עליו מבוססת התחזית. קשה להעריך את ביצועי החברה לאורך שנים ארוכות, ויש לקחת בחשבון גורמי סיכון חיצוניים כמו שינויי ריביות, אינפלציה, רגולציה וסיכוני מדינה. הערך הסופי מהווה לרוב חלק גדול מהשווי הכולל, ולכן כל טעות בהנחות הצמיחה או במכפילים משפיעה רבות על התוצאה. אי־ודאות זו מחייבת עבודה עם תרחישים שונים, ניתוחי רגישות ושקיפות מלאה בהנחות.

מודל DCF הוא כלי בסיסי ואינטגרטיבי שמתרגם את הערך העתידי של העסק לערך נוכחי. החוזק שלו הוא ההתמקדות בתזרים מזומנים אמיתי, הגמישות והיכולת להתמודד עם מגוון סיכונים. יחד עם זאת, הוא דורש זהירות רבה, תחזיות מבוססות ושקיפות מלאה בהנחות, שכן אי־ודאות והנחות מוטעות עלולים לשנות את תוצאות הערכת השווי באופן דרמטי.

שימוש נכון במודל מאפשר להבין את מקורות הערך של החברה ולזהות את הגורמים המשפיעים ביותר על שוויה, והופך את המודל לכלי אסטרטגי ומעמיק בהחלטות פיננסיות.

FINOR

2025 כל הזכויות שמורות ©

צור קשר

אודות

שירותים

מידע שימושי

מאמרים

מפת אתר